【章节重点回顾】

第六章财务报表

考点1:资产负债表

考点2:利润表

【报表题不定项出题总思路】

请熟悉以前学过的知识点如果这章做的题目有疑问点,不单单只是这一章要回顾还要看看之前学过的知识点。

1.资料

资料1:年初余额或12月初余额(可以是报表项目,也可以是账户)

资料2:本期业务(一般是5笔),涵盖了资产、负债、所有者权益、收入、费用、利润业务。

5个小问,一般前4问是针对业务的处理,后1问是报表项目的填制。

【不定项解题思维讲解01】

资产负债篇

【记忆点1】资产负债表是指反映企业在某一特定日期的财务状况的报表:

【记忆点2】在我国的格式为账户式结构。

【记忆点3】资产负债表的各项目均需填列“上年年末余额”和“期末余额”两 栏。资产负债表“上年年末余额”栏内各项数字,应根据上年年末资产负债表的 “期末余额”栏内所列数字填列:如果上年度资产负债表规定的各个项目的名称 和内容与本年度不相致,应按照本年度的规定对上年年末资产负债表各项目的 名称和数字进行调整,填入本表“上年年末余额”栏内。

【记忆点4】资产负债表的“期末余额”栏主要有以下几种填列方法

1.根据总账科目余额填列

如“短期借款”“资本公积”。

【套路1】直接填列就是直接抄写过去,

(2)需根据几个总账科目的期末余额计算填列:

货币资金=库存现金+银行存款+其他货币资金

【套路1】计算填列就是几个相加后填进去

2. 根据明细账科目余额计算填列

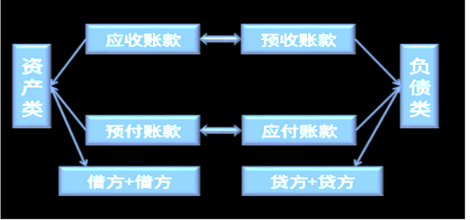

(1)应收账款项目(资产类)=应收账款明细账(借方)+预收账款明细账(借方)-应收账款的坏账准备;(注意:官方教材列为第4类)

(2)预收款项项目(负债类)=应收账款明細账(贷方)+预收账款明细账(贷方)

(3)预付账款项目(资产类)=应付账款明细(借方)+应付账款明细(借方)-预付账款的坏账准备

(4)应付账款项目(负债类)=应付账款明细(贷方)+应付账款明细(贷方)

(5)开发支岀:根据“研发支岀——资本化支出”明细

(6)应付职工薪酬:明细科目余额计算填列;

(7)未分配利润:根据“利润分配——未分配利润”明细

(8)一年内到期

一年内到期的非流动资产:

一年内到期的非流动负债:如长期借款中将于一年内到期的部分。

3.根据总账科目和明细科目余额分析计算填列

长期借款(总账科目)余额-长期借款(明细科目中将在一年内到期且企业不能自主地将清偿义务展期的)

其他非流动资产(负债)余额一1年内、含-年收回(到期偿还)的金额

【套路1】长期项目=长期余额—1年内到期的

(1)固定资产=固定资产科目期末余额-累计折旧-固定资产减值准备+固定资产清理(借方余额)

(2)无形资产=无形资产科目期末余额-累计推销-无形资产减值准备

(3)在建工程=在建工程-在建工程减值准备+工程物资-工程物资减值准备

【套路1】科目-折旧或推销-减值准备(如果有的话)

【考试拓展】

应收票据=应收票据-坏账准备

其他应收款=其他应收款+应收股利+应收利息一坏账准备

其他应付款=其他应付款+应付股利+应付利息

存货=原材料+在途物资+材料采购+委托加工物资+周转材料+库存商品+发岀商品 +材料成本差异等-存货跌价准备等

【不定项解题思维讲解02】

利润表篇

【记忆点1】利润表是指反映企业在一定会计期间的经营成果的报表。

利润表的结构有单步式和多步式两种。我国企业的利润表釆用多步式格式。

【提示1】利润表填列相关内容参见特训收入内容

【记忆点2】其他综合收益属于直接计入所有者权益的利得(属于所有者类的科目核算)。

【记忆点3】交易性金融资产确认的“公允价值变动损益"不属于“其他综合收益

【提示2】考生必须清楚哪些项目影响营业利润,利润总额和净利润。

【记忆点4】“上期金额"应根据上年该期利润表的“本期金额"栏内所列数字 填列。

【记忆点5】掌握下面这张表涉及的内容:

利润表

编制单位:XX公司年月单位:元

项目 | 核算内容 | 本期金额 | 上期金额 |

一、营业收入 | 见特训第五章收入 | ||

减:营业成本 | 见特训第五章收入 | ||

税金及附加 | 见特训第五章收入 | ||

销售费用 | 见特训第五章收入 | ||

管理费用 | 见特训第五章收入 | ||

研发费用(金额来自管理费用账户) | 研发无形资产中,不能资本化的部分计入研发费用。通过"管理费用一研发费用填列". | ||

财务费用 | 见特训第五章收入 | ||

其中:利息费用 | |||

利息 | |||

资产减值损失 | 1.存货资产减值的计提和转回; 2.固定资产、无形资产减值的计提。 | ||

信用减值损失 | 计提和转回的应收账款坏账准备。 | ||

加:投资收益(损失以 “一”号填列) | 1.取得交易性金融资产支付的交易费用; 2.确认新派发的现金股利; 3.交易性金融资产处置收益或损失; 4.处置交易性金融资产计算交纳增值税。 | ||

公允价值变动收益(损失以号填列) | 交易性金融资产的公允价值变动 | ||

资产处置收益“损失以“-”号填列) | 处置固定资产和无形资产的净收益或净 损失。 | ||

其他收益 | |||

净敞口套期收益(损失“-”号) | |||

二、营业利润(亏损以“一”号填列) | 【计算】 | ||

加:营业外收入 | 见特训第五章收入 | ||

减:营业外支出 | 见特训第五章收入 | ||

三、利润总额(亏损总额以“一”号填列) | 【计算】 | ||

减:所得税费用 | 见特训第五章收入 | ||

四、净利润(净亏损以 “一”号填列) | 【计算】 | ||

五、其他综合收益税后净额(文字题) | (一)以后不能重分类进损益的其他综合收益 1.重新计量设定受益计划的变动额; 2.权益法下不能转损益的其他综合收益; 3.其他权益工貝投资公允价值变动; 4.企业自身信用风险公允价值变动。 (二)以后将再分类进损益的其他综合收益 1.权益法下可转损益的其他综合收益; 2.其他债权投资公允价值变动; 3.金融资产重分类计入其他综合收益的金额; 其他债权投资信用减值准备; 现金流量套期: 外币报表折算差额。 | ||

六、综合收益总额 | 净利润+其他综合收益税后金额 | ||

七、每股收益 | (上市公司指标) |

【不定项思维训练】

【例题1】之前存货之前训练过再来回顾一下重难点

甲公司为增值税一般纳税人,适用的增值税率为13%,2019年12月初,该公司 "应收账款一一乙公司"科目借方余额为30万元,"预收账款——乙公司"科目 贷方余额为20万元,“坏账准备”科目贷方余额为1.5万元。

2019年12月,该公司发生相关经济业务如下:

(1)3日,向乙公司销售M产品1000件,开具增值税专用发票注明的价款10万元,增值税税额1.3万元,产品己发岀;销售合同规定的现金折扣条件为2/10, 1/20, N/30,计算现金折扣时不考虑增值税,款项尚未收到。

(2)13 日,向乙公司销售一批H产品,开具增值税专用发票注明的价款30万元,增值税税额3.9万元。收到乙公司开岀的银行汇票一张,票面金额33.9万 元,商品己经发岀。

(3)20日,收回上年度己作坏账转销的乙公司应收账款2万元,收到乙公司开 岀的转账支票一张送存银行,票面金额2万元。

(4)31日,经减值测试预计应收乙公司账款未来现金净流量现值为39. 6万元。 (或者表述为:31日,甲公司"坏账准备”科目应保持的贷方余额为1.7万元)。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),下列各项中,关于甲公司销售M产品的会计处理结果正确的是 ()。

2.根据期初资料和资料(2),下列各项中,甲公司13日销售H产品的会计处理 结果正确的是()。

A.“应交税费一一应交增值税(销项税额)"科目贷方余额增加3.9万元

3.根据资料(3),下列各项中,关于收回己作坏账转销的丁公司应收账款的会计处理表述正确的是()。

【答案】AC

4.根据期初资料,资料(1)至(4),下列各项中,甲公司相应会计处理结果正 确的是()。

B.12月末“应收账款一一乙公司"科目借方余额为41.3万元

5.根据期初资料,资料(1)至(4),下列各项中,甲公司年末资产员债表相关项目年末余额填列正确的是()

【例题2存货之前训练过再来回顾一下重难点】

某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月1日,该企业“原材料一一甲材料"科目期初结存数量为2000千克,单位成本为15元,未计提存货跌价准备。12月份发生有关甲材料收发业务或事项如下:

(l) 10日,购入甲 材料2020千克,增值税专用发票上注明的价款为32320元,增值税税额为4201.6元,销售方代垫运杂费2680元,增值税税额为241.2元,运输过程中发生合理损耗20千克。材料己验收入库,款项尚未支付。

(2)20日,销售甲材料100千克,开岀的增值税专用发票上注明的价款为2000元,增值税税额为260元,材料己发岀,并已向银行办妥托收手续。

(3)25日,本月生产产品耗用甲材料3000千克,生产车间一般耗用甲材料100 千克。

(4)31日,釆用月末一次加权平均法计算结转发岀甲材料成本。

要求:根据上述材料,不考虑其他因素,分析回答下列小题。

1.根据材料(1),下列各项中,该企业购入甲材料的会计处理结果正确的是()

2.根据材料(2),下列各项中,该企业销售甲材料的会计处理结果正确的是()。

3.根据资料(3),下列各项中,关于该企业发岀材料会计处理的表述正确的是()

4.根据期初资料,资料(1)至(4),下列各项中,关于结转销售材料成本的会计处理结果正确的是()。

A.甲材料加权平均单位成本15. 58元

5.根据期初资料,资料(1)至(5),下列各项中。关于该企业12月末原材料的 会计处理结果表述正确的是()。

B.12月末列入资产负债表“存货"项目的“原材料"金额为12800元

【例题3】

甲公司为增值税一般纳税人,2019年5月初货币资金1000万元,其他有关业务资料如下:

(1)当月实现销售A商品收入160万元,应交增值税销项税为20.8万元,以相 应金额的银行汇票结算款项。

(2)4日,购买一批原材料,其价款为30万元,增值税税额为3.9万元,以相 应金额的银行汇票结算款项。12日,用银行存款支付购进建造仓库的工程物资 款50万元,增值税6.5万元。20日,按照合同用银行存款预付购买原材料款15 万兀。

(3)5日,从证券交易所购入乙公司股票10万股,每股面值1元,购买价格为每股10元,另支付相关交易费用0.3万元,增值税额为 0.018万元,甲公司将 其划分为交易性金融资产。

(4)当月分配职工薪酬26万元,其中生产工人工资12万元,奖金、津贴等薪 酬3万元;在建工程人员工资5万元,奖金津贴等薪酬1万元;行政管理人员工 资4万元,奖金津贴等薪酬1万元,当月职工薪酬26万元己发放。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用万元表示)

1.(1)根据资料(1)下列各项中,关于甲公司会计处理正确的是()。

(2)根据资料(2)下列各项中关于甲公司的会计处理正确的是()。

(3)根据资料(3)甲公司购买股票相关交易费用计入的会计科目是()。

(4)根据资料(4)下列各项中,关于甲公司职工薪酬的会计处理结果正确的是 ()。