【章节重点回顾】

考点1:收入

考点2:费用

考点3:利润

【不定项解题思维讲解01】

收入篇

(一)确认和计量

原则:在客户取得相关商品控制权时确认收入。

前提条件

合同同时满足五项条件的,按确认原则确认收入。

(1)该合同明确了合同各方与所转让的商品相关的权利和义务;

(2)该合同有明确的与所转让的商品相关的支付条款,

(3)合同各方已批准该合同并承诺将履行各自义务;

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时 间分布或金额;

(5)企业因向客户转让商品而有权取得的对价很可能收回。

【记忆点】“明权责"、“有条款"、“已批准”、“有实质”、“可收回”

【五步法总结】第1步、第2步、第5步是针对的确认;第3、4步驟是针对的 计量。

(二)履行履约义务确认收入的账务处理

【提示点】商品一般是一点确认收入;劳务和建造合同往往是一段期间。

1.判定时间段还是时间点

【理解点】不是时间段,才是时间点。

对于在某一时点履行的履约义务,企业应当综合分析控制权转移的迹象,判断其转移时点在判断客户是否已取得商品控制权时,企业应当考虑下列五个 迹象:

(1)企业就该商品享有现时收款权利,即客户就该商品负有现时付款义务。

(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权.

(3)企业已将该商品实物转移给客户,即客户已实际占有该商品。

(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该 商品所有权上的主要风险和报酬。

(5)客户已接受该商品.

【记忆点】客户同时取得好处、客户能控制、不可替代+有权收取 +在某一时点履行履约义务的相关考点梳理

(1)已经发岀商品但不能确认收入

【套路1】“发岀商品”(成本价),手续费计入“销售费用"

【记忆盲区】因为是委托对方代销,付的手续费税率为6%.

(2)折扣

【套路1】商业折扣按折扣后金额确认收入,收入打折成本不打折。

【套路2】存在商业折扣,销售企业计算増值税销项税额应当按照扣除商业折扣后的金额计算。

【套路3】现金折扣确认收入时不扣“现金折扣实际收到货款时按购货方达到的条件计算并确定现金折扣(注意题目描述是否考虑増值税),购销双方均计入 “财务费用”核算金额一样只是借贷方向不同(注意题干冋法)。

(3)销售退回

【套路1】发生销售退回冲减收入和税,别忘记还要冲成本和库存商品,就是整体都做和销售时相反的分录,不过有的题目比较调皮退一部分货物就冲一部分, 按照比例走即可.

【套路2】销售退回的处理既涉及到收入的减少,也涉及到成本和存货的变动. 如果销售退回已经发生现金折扣的,应同时调整相关财务费用。

【文字总结】

(4)销售材料等的处理(这里记忆文字性题目)

(4)销售材料等的处理(这里记忆文字性题目)

【套路1】企业销售原材料、出租包装物和商品、岀租固定资产、岀租无形资产、 用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入通过“其他业务收入"科目核算。

【套路2】企业销售材料的成本、岀租固定资产的折旧额、岀租无形资产的摊销 额,记入“其他业务成本”科目。

4.在某一时段内履行履约义务

(1)当履约进度能合理确定

【套路1】当期应确认的收入=合同的交易价格总额×履约进度-以前会计期间累计已确认的收入

【记忆点】当期应确认的收入=按照进度算的收入滅去之前已确认的收入

(2)当履约进度不能合理确定

企业已经发生的成本预计能够得到补偿的,应当按照已经发生的成本金额确认收入,直到履约进度能够合理确定为止。每一资产负债表日,企业应当对履约进度进行重新估计。

确认收入——按照能够得到补偿的成本金额为限确认收入

确认成本——按照实际发生的成本确认成本

(四)合同成本

合同取得成本

(1)确认

①増量成本

②预期能够收回(销售佣金等)

(2)发生时计入“合同取得成本”,后续按期(平均)摊销额计入“销售费用。”其他支岀无论取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用等,应当在发生时计入当期损益。

【分录直观点】

对于确认为资产的合同取得成本,企业应在履约义务履行的时点或按履约义务的履约进度进行摊销.具体的账务处理如下,

①当企业支付相关费用时:

借:合同取得成本【销售佣金】

管理费用【差旅费、投标费等】

贷:银行存款

②当企业确认收入时:

借:应收账款

贷:主营业务收入

应交税费一应交增值税(销项税额)

③当企业摊销合同取得成本时:

借:销售费用

贷:合同取得成本

2.合同履约成本

发生合同履约成本时计入“合同履约成本”,每期末及完工确认劳务收入并摊销 合同履约成本时,按当期成本转入主营业务成本或其他业务成本。

【分录直观点】

对于确认为资产的合同履约成本,企业应在履约义务履行的时点或按履约义务的 履约进度进行摊销。具体的账务处理如下:

①当企业发生合同履约成本时:

借:合同履约成本

贷:银行存款/应付职工薪酬/累计折旧

②当企业确认收入时:

借:银行存款

贷:主营业务收入/其他业务收入

应交税费一应交增值税(销项税额)

③当企业摊销合同履约成本时:

借:主营业务成本/其他业务成本

贷:合同履约成本

【记忆点】企业为履行合同发生的下列支岀,不应计人合同履约成本,应将其计 入当期损益:

(1)管理费用(明确由客户承担的除外);

(2)非正常消耗的直接材料、直接人工和制造费用;

(3)该支出与企业过去的履约活动相关;

(4)无法在尚未履行的和已履行(或都分履行)的履约义务之间区分的相关支出。

【收入不定项思维训练01】

【例题1】(2020 年)

甲公司为增值税一般纳税人。2019 年 10 月,甲公司发生的有关经济业务如下:

(1)1 日,将一台暂时闲置的生产设备出租给乙公司。双方合同约定租期为 6 个月,每月不含增值税的租金为 5 万元,租金一次性收取且提供后续服务。甲公司开具的增值税专用发票上注明的价款为 30 万元,增值税税额为 3.9 万元。该设备每月应计提折旧费 4 万元。

(2)8 日,销售 M 产品 10 000 件,每件标价为 1 000 元(不含增值税),每件生产成本为 800 元, 由于是成批销售,给予购买方 10%的商业折扣,开具的增值税专用发票上注明的价款为 900 万元,增值税税额为 117 万元;全部款项收到并存入银行。

(3)8 日,销售M 产品时领用单独计价的包装物一批,随同 M 产品出售。甲公司开具的增值税专用发票上注明的包装物价款为 2 万元,增值税税额为 0.26 万元;全部款项已收到并存入银行,包装物的实际成本为 1 万元。

(4)16 日,销售一批不需用的原材料,甲公司开具的增值税专用发票上注明的价款为 4 万元,增值税税额为 0.52 万元,款项已收到并存入银行。该批原材料的实际成本为 3 万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

1.根据资料(1),甲公司 2019 年 10 月出租生产设备的相关会计处理表述正确的是( )。

A.应确认其他业务收入 30 万元

B.应确认预收账款 33.9 万元

C.计提折旧费应计入管理费用 4 万元

D.计提折旧费应计入其他业务成本 4 万元

2.根据资料(2),下列各项中,关于甲公司确认销售商品收入并结转售出商品成本的会计处理正确的是()。

A.借:主营业务成本 720

贷:库存商品 720

B.借:银行存款 1 130

贷:主营业务收入 1 000

应交税费——应交增值税(销项税额)130

C.借:银行存款 1 017

贷:主营业务收入 900

应交税费——应交增值税(销项税额)117

D.借:主营业务成本 800

贷:库存商品 800

3.根据资料(3),下列各项中,甲公司结转随同 M 产品销售的包装物成本时,应借记的会计科目是()。

A.其他业务成本B.管理费用

C.主营业务成本D.销售费用

4.根据资料(4),下列各项中,关于甲公司销售原材料和结转材料成本的会计处理结果正确的是

( )。

A.“主营业务成本”科目借方增加 3 万元

B.“其他业务收入”科目贷方增加 4 万元

C.“其他业务成本”科目借方增加 3 万元

D.“主营业务收入”科目贷方增加 4 万元

5.根据资料(1)至资料(4),甲公司 2019 年 10 月利润表“营业成本”项目的本期金额是( ) 万元。

A.807 B.808 C.727 D.728

【例题 2】(2020 年)甲公司为增值税一般纳税人,主要开展咨询和商品销售业务,适用的增值税税率分别为 6%和 13%,2019 年 12 月发生如下相关经济业务:

(1)1 日,接受乙公司委托为其提供技术咨询服务,签订一项服务期限为 5 个月、总价款为 20 万元

的咨询服务合同。合同签订时收取合同价款 10 万元,其余款项于服务期满时一次收取。截止 12 月 31 日,

甲公司履行合同实际发生劳务成本 2 万元(均为职工薪酬),估计还将发生劳务成本 8 万元,履约进度按时间的进度能够合理确定。

(2)2 日,向丙公司销售商品一批,开具的增值税专用发票上注明的价款为 50 万元,增值税税额为

6.5 万元,该批商品实际成本为 36 万元,丙公司于当日收到该批商品并验收入库。12 日,收到丙公司支付的全部款项。

(3)20 日,收到丙公司退回当月所购商品中有质量问题的商品,其成本 3.6 万元。甲公司于当日支付退货款 5 万元,增值税税额 0.65 万元,并按规定向丙公司开具了增值税专用发票(红字),退回商品已验收入库。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

1.根据资料(1),下列各项中,甲公司提供咨询服务相关会计处理正确的是()。

A.签订合同收取款项:

借:银行存款 10

贷:合同负债 10

B.发生劳务成本:

借:合同取得成本 2

贷:应付职工薪酬 2

C.签订合同收取款项:

借:银行存款 10

贷:应收账款 10

D.发生劳务成本:

借:合同履约成本 2

贷:应付职工薪酬 2

2.根据资料(1),下列各项中,甲公司提供咨询服务相关会计处理表述正确的是( )。

A.31 日确认劳务收入,贷记“主营业务收入”科目 4 万元

B.31 日确认劳务成本,借记“主营业务成本”科目 10 万元

C.31 日结转劳务成本,借记“主营业务成本”科目 2 万元

D.31 日确认劳务收入,贷记“主营业务收入”科目 10 万元

3.根据资料(2),下列各项中,甲公司销售商品的会计处理正确的是( )。

A.2 日,销售商品时确认销售商品收入:

借:应收账款 56.5

贷:主营业务收入 50

应交税费——应交增值税(销项税额) 6.5

B.12 日,收回销售款项:

借:银行存款 56.5

贷:应收账款 56.5

C.12 日,收到货款时确认商品销售收入:

借:银行存款 56.5

贷:主营业务收入 50

应交税费——应交增值税(销项税额) 6.5

D.2 日,销售商品时结转销售商品成本:

借:主营业务成本 36

贷:库存商品 36

4.根据资料(2)和资料(3),下列各项中,甲公司发生销售退回业务相关的会计处理表述正确的是()。

A.冲减主营业务收入 5 万元

B.冲减增值税销项税额 0.65 万元

C.冲减主营业务成本 3.6 万元

D.减少银行存款 5.65 万元

『正确答案』ABCD

『答案解析』资料(3)会计分录:

借:主营业务收入 5

应交税费——应交增值税(销项税额) 0.65

贷:银行存款 5.65

借:库存商品 3.6

贷:主营业务成本 3.6

5.根据资料(1)至资料(3),下列各项中,上述业务对甲公司 2019 年 12 月利润表相关项目的影响结果表述正确的是( )。

A.营业利润增加 14.6 万元

B.营业收入增加 49 万元

C.营业成本增加 34.4 万元

D.营业利润增加 15.12 万元

【例题 3】甲公司为增值税一般纳税人。假定销售商品、和提供服务(经营租赁除外)均为企业的主营业务,都符合收入确认条件,其成本在确认收入时逐笔结转,不考虑其他因素。

2019 年 12 月,甲公司发生如下交易或事项:

(1)1 日,甲公司通过竞标赢得一个服务期为 5 年的客户,该客户每年末支付含税咨询费 1 908 000元,增值税税率 6%。为取得与该客户的合同,甲公司聘请外部律师进行尽职调查支付相关费用 15 000 元,为投标而发生的差旅费 10 000 元,支付销售人员佣金 60 000 元。甲公司预期这些支出未来均能够收回。

(2)1 日,甲公司与乙公司签订为期 6 个月的装修合同,合同总价款为 300 万元,该业务适用增值税率 9%,装修费用每月末按完工进度支付。至 12 月 31 日,实际发生劳务成本 50 万元(均为职工薪酬),

估计为完成该合同还将发生劳务成本 150 万元,乙公司按进度支付了价款和税款。假定该项业务属于甲公司的主营业务,按实际发生的成本占估计总成本的比例确定劳务完工进度,发生的成本预期能够收回。

(3)甲公司经营一家健身俱乐部。12 月 1 日,A 客户与甲公司签订合同,成为甲公司的会员,并向甲公司支付会员费 3 600 元(不含税价),可在未来的 12 个月内在该俱乐部健身,且没有次数的限制。该业务适用的增值税税率为 6%。甲公司于每月末确认收入时开具增值税专用发票并收到税款。

(4)甲公司经营一家酒店,该酒店是甲公司的自有资产。2019 年 12 月甲公司计提与酒店经营直接相关的酒店、客房以及客房内的设备家具等折旧 120 000 元、酒店土地使用权摊销费用 65 000 元。经计算,当月确认房费、餐饮等服务含税收入 424 000 元,增值税税率 6%,全部存入银行。

(5)12 月 31 日,甲公司与乙公司签订经营租赁(非主营业务)吊车合同,向乙公司出租吊车三台, 期限为 6 个月,起租日为 2020 年 1 月 1 日,三台吊车租金(含税)共计 67 800 元。合同签订日,甲公司收到租金并存入银行,开具的增值税专用发票注明租金 20 000 元、增值税 2 600 元。租赁期满日,甲公司收到租金余款及相应的增值税。该项业务适用增值税税率为 13%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),下列各项中,甲公司会计处理正确的是()。

A.甲公司支付销售人员佣金时,记入销售费用 50 000 元

B.甲公司取得合同时,记入合同取得成本 85 000 元

C.甲公司每月确认收入时,应贷记主营业务收入 150 000 元

D.甲公司每月摊销销售佣金记入主营业务成本金额为 1000 元

2.根据资料(2),甲公司账务处理正确的是()。

A.实际发生劳务成本时借记主营业务成本 50 万元

B.实际发生劳务成本时借记合同履约成本 50 万元

C.12 月应确认的主营业务收入是 81.75 万元

D.12 月应确认的主营业务成本是 50 万元

3.根据资料(3),甲公司会计处理正确的是( )。

A.12 月 1 日甲公司收到会员费时,甲公司应确认收入

B.12 月 1 日甲公司收到会员费时,甲公司应贷记合同负债 3 600 元

C.12 月 31 日确认收入时,甲公司贷记主营业务收入 300 元

D.12 月 31 日确认收入时,甲公司贷记应交税费——应交增值税(销项税额)18 元

4.根据资料(4),甲公司会计处理正确的是() 。

A.甲公司确认资产的折旧费、摊销费,应借记主营业务成本

B.甲公司确认资产的折旧费、摊销费,应借记合同履约成本

C.确认 12 月收入时,甲公司贷记主营业务收入 400 000 元

D.确认 12 月收入时,甲公司贷记应交税费——应交增值税(销项税额)24 000 元

5.根据资料(5),下列各项中,甲公司会计处理正确的是()。

A.收到乙公司预付租金,应贷记预收账款 22 600 元

B.收到乙公司预付租金,应贷记预收账款 20 000 元

C.2020 年 1 月末确认租金收入,贷记主营业务收入 10 000 元

D.2020 年 1 月末确认租金收入,借记银行存款 10 000 元

【不定项解题思维讲解02】

费用篇

―、营业成本

(一)主营业务成本

企业结转主营业务成本时:

借:主营业务成本

存货跌价准备(看题目有没有)

贷:库存商品或合同履约成本

期末:

借:本年利润

贷:主营业务成本

【注意】损益类科目结转后无余额.

【注意】増值税属于价外税,不计入营业税金及附加。企业经营活动应负担的相关税费,包括消费税、城市维护建设税、资源税和教育 费附加、环境保护税、土地増值税、房产税、车船税、城镇土地使用税、印花税、 耕地占用税、契税、车辆购置税等。二、税金及附加

【记忆点】小城市的消費低、教育资源略差,但是环境非常好有车、有房,有地里,地理可以种花。

【分录直观点】

当企业计算确认税金及附加时:

借:税金及附加

贷:应交税费一应交消费税

应交税费一应交资源税

应交税费一应交城市维护建设税

应交税费一应交教育费附加

应交税费一应交房产税

应交税费一应交城镇土地使用税

应交税费一应交车船稅

注意:企业交纳的印就税,不通过“应交税费"科目核算,应于支付时直接:

借:税金及附加

贷:银行存款

在期末,结转税金及附加时:

借:本年利润

贷:稅金及附加

结转后,税金及附加余额为零

【文字套路总结】应交税费的相关知识点

1.销售费用三、期间费用

【解题套路】盯住“为了销售”、“销售过程"、“销售部门(机构)”

2.财务费用

利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣。

【解题套路】不是销售,不是财务,就是管理,它是个大垃圾桶。3.管理费用

商品流通企业管理费用不多的,可不设置管理费用科目,相关核算内容可并入“销售费用”科目核

算。

【费用不定项思维训练02】

【例题1】

(2020 年)甲公司为增值税一般纳税人,主要生产和销售M 和 N 产品。2019 年 8 月份发生有关经济业务如下:

(1)本月完工入库M 产品一批。为推销该产品共发生支出 568 000 元,其中电视广告费 500 000 元、参加推介会的展览费 60 000 元、专设销售机构人员薪酬 8 000 元。全部款项以银行存款支付,取得增值

税专用发票上注明的增值税税额 33 600 元。

(2)本月发出M 产品委托乙公司进一步加工为N 产品,发出 M 产品实际成本为 400 000 元,支付加工费 50 000 元,取得的增值税专用发票上注明的增值税税额为 6 500 元,由受托方代收代缴的消费税 110 000 元。收回加工完成的N 产品直接对外销售。相关款项以银行存款支付。

(3)销售M 产品一批,开具的增值税专用发票上注明的价款 500 000 元,增值税税额 65 000 元,收到客户出具的一张面值为 565 000 元、期限 3 个月的商业承兑汇票结算全部款项;该批产品生产成本为 360000 元。

(4)月末,经计算本期应交城市维护建设税 1 743 元、教育费附加 747 元。要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.根据资料(1),下列各项中,甲公司推销产品有关支出的会计处理表述正确的是( )。A.支付展览费 60 000 元,记入“销售费用”科目借方

B.支付广告费 500 000 元,记入“管理费用”科目借方

C.支付增值税进项税额 33 600 元,记入“应交税费”科目借方

D.支付专设销售机构人员薪酬 8 000 元,记入“销售费用”科目借方

2.根据资料(2),下列各项中,甲公司委托加工物资由受托方代收代缴的消费税的会计处理表述正确的是( )。

A.记入“税金及附加”科目的借方

B.记入“应交税费——应交消费税”科目的贷方

C.记入“委托加工物资”科目的借方

D..记入“应交税费——应交消费税”科目的借方

3.根据资料(2),甲公司委托加工完成的N 产品的实际成本是( )元。

A.560 000 B.450 000

C.566 500 D.400 000

4.根据资料(3),下列各项中,甲公司销售 M 产品的会计处理表述正确的是( )。A.结转销售成本,记入“主营业务成本”科目借方

B.确认销售收入,记入“主营业务收入”科目贷方

C.确认增值税销项税额,记入“应交税费”科目贷方

D.按商业汇票的面值,记入“其他货币资金”科目借方

5.根据资料(1)至资料(4),甲公司利润表中“税金及附加”项目本期金额是()元。

A.2 490 B.110 000

C.112 490 D.137 390

【不定项解题思维讲解03】

利润篇

一、营业外收入与营业外支出

二、利润的计算

三.所得税费用

(一)当期所得税(=应交所得税)

递延所得税包括 递延所得税资产和递延所得税负债。

(二)递延所得税

所得税费用=当期所得税+递延所得税

(三)所得税费用

所得税费用=当期所得税+递延所得税

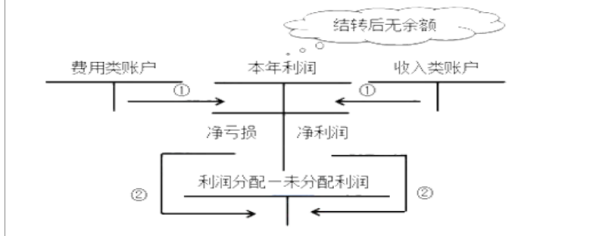

(一)结转本年利润方法

(二)账务处理及注意事项

【套路1】关于“本年利润”的账务处理,难点在于:损益类科目的结转。

大家要记住,只要是结转,一定是进行反向结转。

损益类科目,分为损类和益类。

损类科目,发生时,计入借方;结转时,就在贷方。益类科目,发生时,计入贷方;结转时,就在借方。

【利润不定项思维训练03】

(2020 年)甲公司为增值税一般纳税人,采用表结法结转本年利润,适用的所得税税率为 25%。2019 年相关业务资料如下:

(1)年初未分配利润为 0。全年实现营业利润127万元,取得营业外收入20万元,发生营业外支出4万元。

(2)经查,按税法规定需调整的纳税事项有:职工福利费开支超过准予扣除标准的金额为 1.2 万元,

工会经费超过准予扣除标准的金额为 0.8 万元;营业外支出中有 1 万元为税收滞纳金,投资收益中有 2 万

元为本年实现的国债利息收入;其他应调减的应纳税所得额为 8 万元。

(3)与所得税费用相关的递延所得税资料,递延所得税负债年初数为 2 万元,年末数为 3 万元:递

延所得税资产年初数为 2 万元,年末数为 1 万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

(1)根据资料(1),甲公司 2019 年实现的利润总额是( )万元。

A.127

B.123

C.143

D.147

(2)根据资料(2),下列各项中,关于甲公司纳税调整事项的表述正确的是( )。

A.本年纳税调整减少总额为 10 万元

B.发生的税收滞纳金 1 万元应调整增加应纳税所得额

C.实现的国债利息收入 2 万元应调整减少应纳税所得额

D.本年纳税调整增加总额为 3 万元

(3)根据资料(1)和资料(2),甲公司 2019 年应纳税所得额是( )万元。

A.136

B.146

C.143

D.141

(4)根据资料(3),下列各项中,甲公司递延所得税的相关会计处理表述正确的是( )。

A.借记“所得税费用”科目 1 万元

B.借记“递延所得税负债”科目 1 万元

C.贷记“递延所得税负债”科目 1 万元

D.贷记“递延所得税资产”科目 1 万元

(5)根据全部资料,甲公司 2019 年实现的净利润是( )万元。

A.143

B.141

C.109

D.107